¿Qué es un seguro de ahorro?

- Lalo Rojas A

- 27 mar 2024

- 6 Min. de lectura

¡Hola de nuevo!.

Ya que tienes claro los pasos que necesitas para tener tus finanzas en orden y te dio tranquilidad saber qué hay que hacer gracias a tu Pirámide de Finanzas Personales, toca tomar acción y empezar a asegurar tu patrimonio, ¿correcto?.

Para esto ya hemos mencionado antes la utilidad de los famosos "seguros de ahorro", pero... ¿Sabes qué son? ¿Cómo funcionan? ¿Qué ofrecen?... ¿Alguna vez oíste hablar de ellos? Tal vez no, o tal vez si pero no se entendió bien. Si es el caso, date la oportunidad el día de hoy con qué se comen, qué beneficios tienen y qué opciones hay para ti. Yo te lo cuento:

NOTA: Casi siempre hablaremos aquí de temas universales (que sirven y se pueden aplicar sin importar en qué país te encuentres). Sin embargo para este tema en especial (aunque seguramente en otros países aplica de forma muy similar) es conveniente hacer esta anotación sobre que nos vamos a enfocar en cómo operan estos seguros EN MÉXICO. Si vives en otro país lo mejor será que te acerques con algún agente de seguros experto en el país donde vivas.

Como contexto: Los seguros con componente de ahorro surgen para resolver un par de problemas que tenemos como sociedad desde hace algunos años:

No tenemos cultura del ahorro. Va a ser extremadamente raro que encontremos amigos, familia o colegas en edad productiva que nos digan que en cualquier nivel educativo (de primaria a universidad) le enseñaron sobre finanzas personales. En particular en México y buena parte de Latinoamérica somos en general muy malos para planear nuestro futuro financiero o de nuestras familias. Es por esto que en países como Estados Unidos el 60% de las personas económicamente activas cuentan con algún seguro de vida contra sólo el 20% de la misma población mexicana. No nos preocupamos por "qué pasaría con mi familia si mañana me muero", "qué pasaría si algo me pasa y no puedo generar el dinero que hoy genero", o "qué pasaría si llego a viejo y no he ahorrado nada".

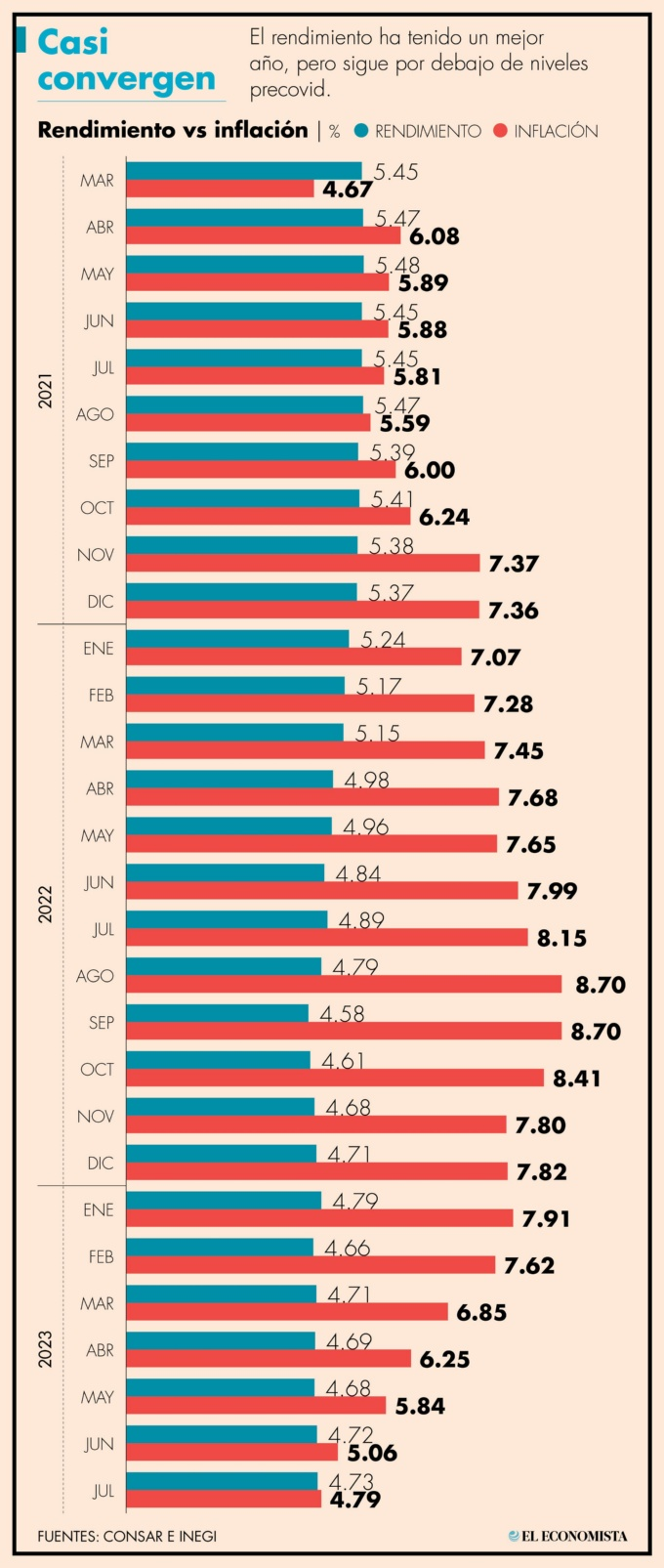

Los gobiernos ya no quieren traer la carga financiera que representan las pensiones. Consideren que antes la gente tenía muchos hijos, lo que renovaba e incrementaba a la fuerza laboral y a la población económicamente activa, y con ellos el flujo de dinero y los impuestos recaudados por la actividad de esta población. Sin embargo la tendencia actual es tener menos hijos que antes y también vivir más, por lo que en algún momento seremos una población alta de viejitos con menos población activa, ¿de dónde saldrán las pensiones entonces?. En Europa y varios países ya de América (incluido México) empezaron a legislar desde hace algunos años las "nuevas reglas del juego" para las pensiones. En México si empezaste a trabajar (dado de alta en el IMSS) después de 1997 ya no te vas a jubilar como nos contaban nuestros padres o abuelos, y entraste a la dinámica con el "AFORE" (Administradora de Fondos para el Retiro). Bajo esta nueva dinámica las mejores estimaciones indican que la pensión promedio de los nuevos jubilados será de menos de la mitad de su último ingreso. En cualquier momento puedes buscar en internet los rendimientos de las diferentes AFORES, intenta estar en la de mejor rendimiento, pero como regla general considera que ninguna te va a ofrecer ni siquiera el valor de la inflación.

Ok, entonces... ¿Qué son y qué no son los seguros de ahorro?

Como el nombre lo indica, son instrumentos que provienen de ASEGURADORAS, por lo que los seguros de ahorro en realidad son seguros de vida a la que se le añade un componente de "reserva" que funciona como ahorro para el cliente.

Dicho de otra forma, si pensamos en los seguros de vida "normales" tu pagas por tener una protección, pero si no falleces pues no recibes nada, sólo pagaste por estar protegido y ya (igual que pasa con los seguros de auto o de gastos médicos si no chocas o si no te enfermas, por ejemplo). Añadiendo el componente de ahorro la idea es que mientras tengas corriendo esa póliza de seguro (mientras que tengas corriendo el ahorro) tengas tu protección de VIDA (por fallecimiento es obligatorio, pero puede incluirse por invalidez, enfermedades específicas, pérdidas orgánicas, padecimientos propios de la mujer, etc.) y en el caso que no ocurran los eventos cubiertos tu puedas cancelar la póliza y llevarte la reserva (el ahorro) como recuperación, de tal forma que estés tranquilo que si algo te pasa tu y tu familia estarán cubiertos y si nada te pasa al final recibirás el ahorro. De esta forma tu (o tus beneficiarios) recibes dinero si o si, y es por esto que surge el nombre de "SEGUROS de ahorro".

Pensémoslo de esta forma: Tu tienes un "cochinito" en el que ahorras, ese cochinito además te va a dar beneficios y rendimientos, y mientras que mantengas el cochinito tendrás las protecciones del seguro de vida e invalidez. Cuando quieras "romper el cochinito" (obtener tu ahorro) se te entregarán lo que aportaste + rendimientos y finaliza el componente del seguro.

Cabe mencionar que las aseguradoras NO son casas de bolsa, por lo que estos seguros no suelen tener enfoque en inversiones de renta variable (aunque si los existen).

Lo más normal en estos seguros es que ofrezcan garantías contra inflación, así sabes que tu dinero al menos le ganará a la inflación, haciendo un efecto similar al de los CETES o UDIs (de hecho algunos seguros de este tipo te dan la cotización directamente en UDIs, puedes consultar el valor actual de la UDI aquí), adicional suelen ofrecer bonos de lealtad y beneficios sobre aportaciones adicionales por arriba de inflación. Con esto resultan en una mejor alternativa que mandar dinero adicional a las AFOREs por ejemplo (en una búsqueda rápida en Google puedes encontrar los rendimientos actuales que ofrecen las Afores y comprobar que no te ofrecerán ni el valor de la inflación).

Ahora que... La misma solución no le va a servir necesariamente a todo mundo, cada quien tiene distintas necesidades. En función de que sepamos distinguir qué queremos y qué nos conviene más es como podremos configurar un producto a la medida que nos funcione de la mejor forma. Pero... ¿Qué opciones hay para un Seguro de Ahorro?.

Hay que saber responder qué queremos en estas que son las variantes más comunes de estos productos:

¿Propósito del ahorro?: Hay que saber para qué queremos el ahorro, hay algunos especialmente diseñados para la educación de los hijos por ejemplo, o si tenemos un propósito (como un negocio o la casa de los sueños) para dentro de 10, 15, 20 años por ejemplo, y obviamente el propósito más común: El Retiro.

¿Pesos, UDIS o Dólares?: Hay una gran diferencia en ahorrar en pesos solamente a ahorrar en pesos "inflacionados", recordarán de cuando hablamos del interés compuesto calculamos una gran diferencia entre ambas configuraciones, sin embargo existen ambas opciones dependiendo de lo que prefiera cada persona. También existen opciones "dolarizadas" donde tanto las aportaciones como el ahorro se sujetan al tipo de cambio del USD.

¿Deducible o no deducible de impuestos?: Existen opciones en las que las aportaciones se pueden hacer (en un %) deducibles de impuestos, para que de este modo además de ahorrar podamos tener un beneficio fiscal, sin embargo hay que poner atención a qué artículo de la Ley del Impuesto Sobre la Renta (LISR) se atiene el instrumento, y recordando que normalmente va a implicar que si hacemos deducibles las aportaciones también al retirar el ahorro este traerá retenciones.

¿Plazos?: Como ya lo mencionamos, un plan de ahorro puede ser para uno o varios objetivos que pueden estar en distintos horizontes de tiempo. Ejemplos: Si tienes hijos pequeños y quieres que sirva para su universidad tal vez quieras planear a 15 años. Si tienes 30 años y quieres hacer tu ahorro para el retiro que planeas a los 60 años tienes 30 años para construirlo. Y cabe señalar que no necesariamente el plazo de planeación necesita ser el mismo que el plazo de aportación, podría yo pedir limitar mis aportaciones sólo a 10 o 15 años y luego sólo esperar la edad de retiro.

¿Coberturas?: Las básicas son las protecciones de vida e invalidez, sin embargo existen muchas más que las compañías te pueden ofrecer para complementar tu seguro. Por ejemplo existen coberturas indemnizatorias para padecimientos propios de la mujer (VPH, Cáncer Cervico Uterino, etc), hay coberturas para pagar doble por Muerte Accidental, etc.

¿Objetivo de ahorro ($)?: Ya mencionamos el propósito, pero faltará el objetivo en DINERO $$$. Para esto hay 2 formas de hacerlo sencillo. 1.- ¿Cuánto puedo aportar de acuerdo a mi capacidad de ahorro? o 2.- ¿Cuánto quiero juntar para mi propósito de ahorro?. Habrá que partir de lo que podemos, y si después nos empieza a ir mejor ver opciones para mantener el % dedicado al ahorro en mismos niveles.

Espero haberte ayudado a comprender un poco más qué son, cómo funcionan, porqué surgen y cuál es el beneficio de los Seguros de Ahorro.

Recuerda que lo importante será que encuentres la configuración que mejor se adapte a lo que necesitas, no lo primero que te ofrezcan. La idea siempre será que tu estés tranquilo y contento con tus decisiones financieras de largo plazo.

Si necesitas más información, una corrida financiera (simulación) y cotización no dudes en ponerte en contacto conmigo.

¡Hasta la próxima!

Comentarios